11 | Campoastur

En España la producción también ha crecido mucho y la

situación de excedente en Europa, donde el sector está

mejor organizado, traslada el problema a España, con

la entrada de excedentes a muy bajo precio y genera un

entorno en el que el producto spot está a muy barato.

Dado que tanto la actual situación de ausencia de

cuotas lácteas como la evolución económica en Asia y

otros mercados importadores son entornos totalmente

nuevos, es muy difícil prever cuando cambiará esta

tendencia, aunque parece que no será a corto plazo.

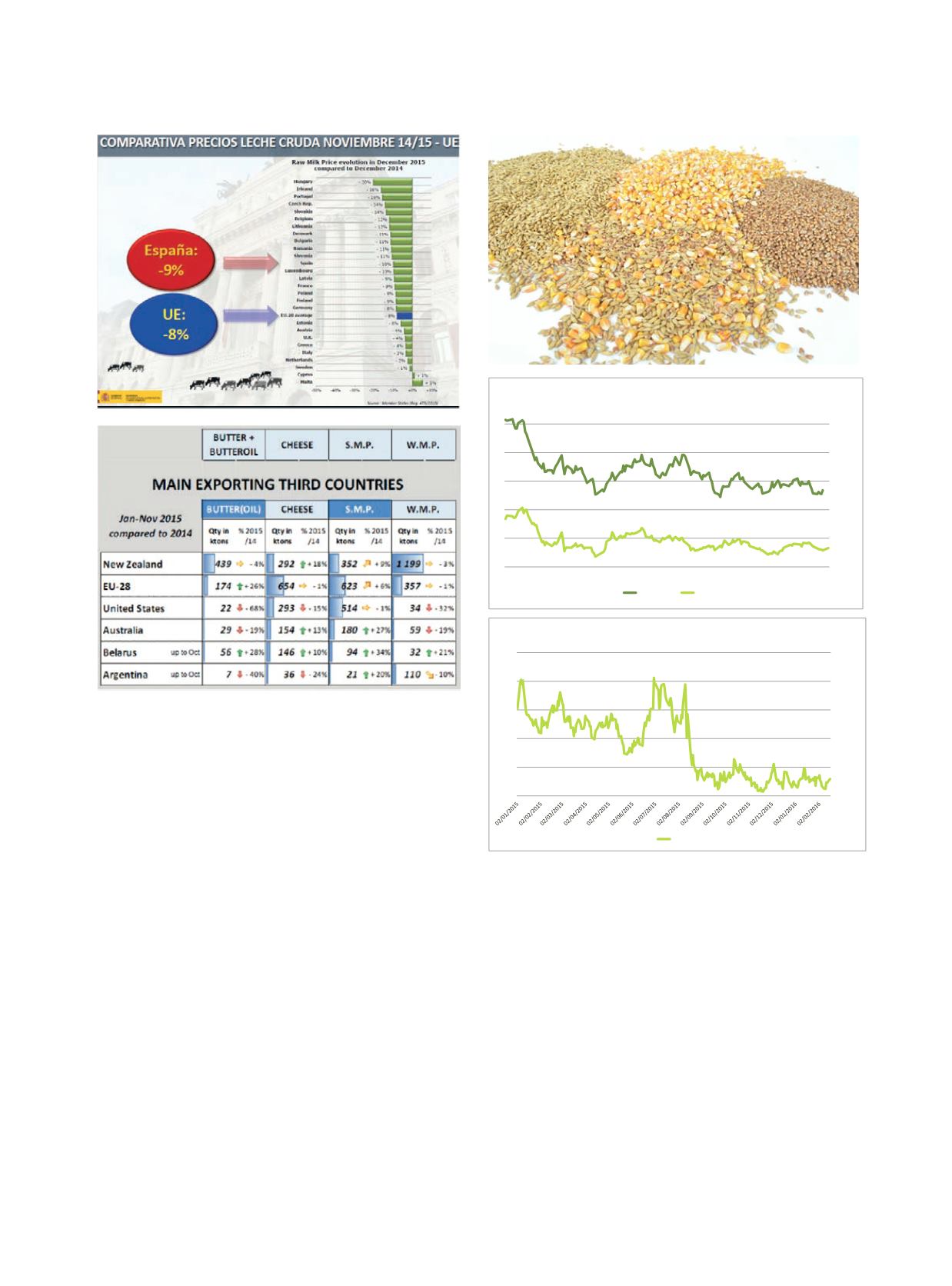

Afortunadamente, el mercado de materias primas ha

evolucionado también a la baja y, al menos, los precios

de la alimentación animal nos dan un respiro: tras las

bajadas de precios de los piensos del año anterior,

este mes de enero han vuelto a caer, y se prevé que

tengamos un ejercicio 2016 en el que evolucionen

favorablemente, incluso en la cotización de proteínas.

En los siguientes gráficos podemos ver como las

cotizaciones en la Bolsa de Chicago de los futuros de

cereales y soja han evolucionado a la baja.

330,00

380,00

430,00

480,00

530,00

580,00

01/07/2015

01/08/2015

01/09/2015

01/10/2015

01/11/2015

01/12/2015

01/01/2016

01/02/2016

Cbot

Trigo Maíz

Ctw$/bus

hel

850,00

900,00

950,00

1.000,00

1.050,00

1.100,00

Soja USA

879,75

Ctw$/bus

hel

Las posiciones a largo plazo de alguna de estas

materias, especialmente la harina de soja, puede diferir

en el tiempo la reducción de costes, pero lo positivo es el

entorno favorable del mercado a medio plazo.

Esperemos también que los costes de otros insumos,

como carburantes, abonos, plásticos, etc.. favorezcan

también el sobrellevar esta etapa tan complicados para

las explotaciones.

Javier Fernández

Director Técnico Prod. Animal

Campoastur